Die FiDA-Verordnung im Überblick

In dieser Blobeitrag werfen wir einen detaillierten Blick auf FiDA (Financial Data Access) und die weitreichenden Auswirkungen dieser Regulation auf die Finanzbranche und Verbraucher. Insbesondere Fintechs und innovative Finanzunternehmen übernehmen eine Schlüsselrolle bei der Transformation, die durch FiDA angestoßen wird.

Was ist FiDA?

Stellen Sie sich vor, Sie hätten die Kontrolle über all Ihre Finanzdaten zentral an einem Ort und könnten nahtlos zwischen verschiedenen Finanzdienstleistern wechseln, um die besten Angebote zu nutzen.

Genau dieses Ziel verfolgt die Europäische Kommission mit der Financial Data Access (FiDA) Regulierung. Die Verordnung zielt darauf ab, den Zugang zu Finanzdaten effizienter, sicherer und kundenorientierter zu gestalten. Sie soll den Zugang zu Finanzdaten zu verbessern, innovative Finanzprodukte und Lösungen zu ermöglichen und gleichzeitig Verbraucherschutz zu gewährleisten.

Darüber hinaus soll der Wettbewerb zwischen Finanzinstituten durch FiDA verstärkt werden. Dazu wird eine Harmonisierung des Zugangs und Austauschs von Finanzdaten angestrebt.

Im Dezember 2024 hat der europäische Rat eine Erstversion des FiDA-Entwurfs beschlossen, der nun in das Gesetzgebungsverfahren eingebracht wird. In diesem Beitrag analysieren wir, wer und was von FiDA betroffen ist, welche regulatorischen Anforderungen gelten und welche Herausforderungen und strategischen Chancen sich daraus ergeben.

Wer ist von FiDA betroffen?

FiDA bringt tiefgreifende Veränderungen für die Finanzbranche mit sich. Neben Banken und Zahlungsinstituten sind künftig auch Bausparkassen, Wertpapierfirmen, Krypto-Dienstleister, Versicherer und Ratingagenturen einbezogen.

Open Finance erweitert den Anwendungsbereich erheblich und schließt Akteure ein, die vorher nicht vom Datenaustausch betroffen waren. Dies bietet neue Möglichkeiten und Herausforderungen für alle Beteiligten.

Dabei werden zwei Arten von Daten-Akteuren definiert: Dateninhaber und Datennutzer, wobei Dateninhaber auch Datennutzer sein können.

Gemäß Art. 2 Abs. 2 FiDA-VO-E zählen zu den Dateninhabern und Datennutzern Kreditinstitute, Zahlungsinstitute, E-Geld-Institute, Wertpapierfirmen, Anbieter von Krypto-Dienstleistungen, Versicherungsunternehmen, Ratingagenturen und Finanzinformationsdienstleister. Rückversicherer sowie Crowdfunding-Anbieter, die als KMUs oder Kleinstunternehmen gelten, sind ausgenommen.

Welche Anforderungen sind zu erfüllen?

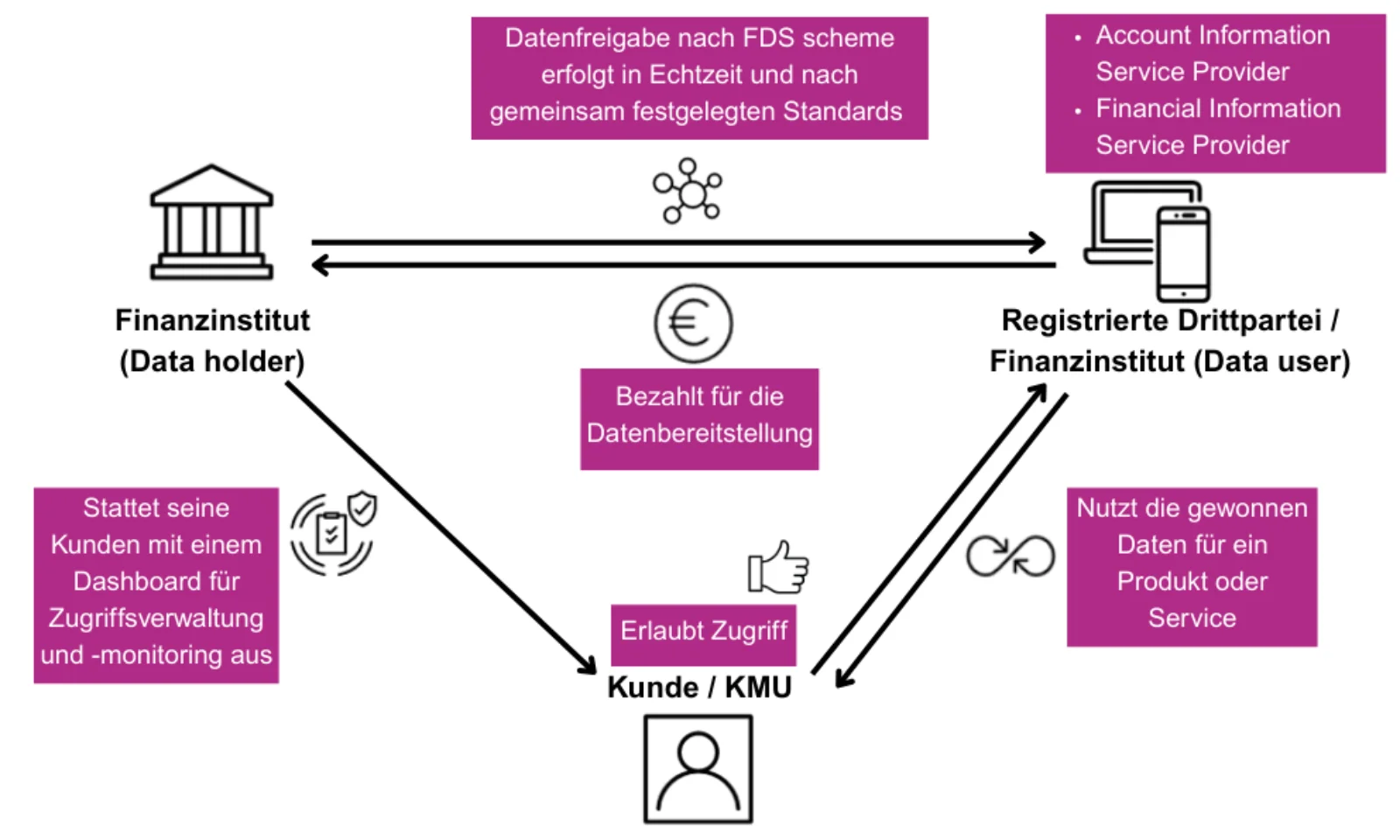

Dateninhaber sind verpflichtet, auf Anforderung ihrer Kunden, deren Finanzdaten unverzüglich, kostenfrei, kontinuierlich und in Echtzeit bereitzustellen.

Kunden können zudem verlangen, dass diese Daten den Datennutzern (Finanzinstitute oder Finanzinformationsdienstleister) durch die Dateninhaber zur Verfügung gestellt werden. Die Einwilligung muss spezifisch, zweckgebunden, zeitlich einschränkbar und kostenfrei widerrufbar sein. Zur besseren Übersicht und um Abfragen widerrufen zu können, muss der Dateninhaber seinen Kunden ein Dashboard zur Verfügung stellen, über das sie den Status der Datenweitergabe überprüfen und verwalten können.

Für die Datennutzung können Dateninhaber von Datennutzern eine angemessene Vergütung inklusive Marge verlangen.

Bei Nichteinhaltung der Verordnung drohen finanzielle Sanktionen bis zu 10 % des weltweiten Gesamtumsatzes, eine öffentliche Bekanntmachung und/oder eine Aussetzung der Zulassung als Finanzdienstleister.

.webp "Open Finance Modell: Datenfreigabe zwischen Banken, Drittanbietern und Kunden nach FDS-Standards")

Welche Datentypen fallen unter FiDA?

Die neue EU-Verordnung FiDA umfasst ein breites Spektrum von Finanzdaten aus dem regulären Geschäftsverkehr zwischen Kunden und Finanzinstituten. Dazu zählen:

- klassische Bankprodukte wie Hypotheken, Darlehen und Konten

- verschiedene Anlageformen - von traditionellen Finanzinstrumenten bis hin zu modernen Kryptowerten

- Daten aus Versicherungsprodukten wie Renten- oder Sachversicherungen

- Informationen aus Eignungsprüfungen und geschäftlichen Bonitätsbewertungen

Wichtig zu wissen: Die Verordnung beschränkt sich ausschließlich auf Rohdaten aus dem normalen Geschäftsbetrieb. Nicht unter FiDA fallen jedoch besonders sensible Informationen, wie Daten aus der Kranken- und Lebensversicherung, vertrauliche Unternehmensdaten, Sozialversicherungsdaten oder Daten zur betrieblichen Altersvorsorge. Auch die Bonitätsprüfung von Privatpersonen bleibt außen vor.

Wie funktioniert die technische Umsetzung?

Der Datenaustausch soll über APIs und auf Basis von Financial Data Sharing Schemes (FDSS) erfolgen. Die FDSS definieren notwendige Standards und regeln die Operationalisierung. Dies umfasst:

- technische Standards rund um Daten, Schnittstellen, Protokolle, Authentifizierung

- Regelungen zu Haftung, Streitbeilegung, Kompensation und weiteren Prozessen.

Die FiDA Schemes werden dabei von den Marktteilnehmern selbst entwickelt. Es wird erwartet, dass sich, auch wegen der länderspezifischen relevanten Versicherungsprodukte, mehrere nationale FDSS etablieren werden, die allerdings interoperabel sein und sicheren Datenaustausch gewährleisten müssen. Die Anzahl der FDSS ist nach oben begrenzt, denn ein Scheme soll darauf abzielen, mindestens 25 % der relevanten Kundschaft eines Produktes in einem geographischen Markt zu repräsentieren.

Die Datenverfügbarkeit kann durch die FDSS beschränkt werden, z.B. auf 10 Jahre vor dem Datum der Datenanforderung. Anbieter von FDSS im Versicherungsbereich könnten zum Beispiel die von BiPRO geleitete FiDA-Scheme Policy Commission oder die Free Insurance Data Initiative (FRIDA) werden. Im Bankenbereich positionierte sich hingegen die giroAPI Initiative des DK als möglicher Anbieter.

Bei der Umsetzung von FiDA und bei der Erstellung der FDSS ist es unerlässlich die Einhaltung anderer geltender Regularien sicherzustellen z.B.: DSGVO, DORA, Payment Services Directive 3 (PSD 3), Payment Services Regulation (PSR). Außerdem muss auf interne Dokumentation und Haftungsregelungen geachtet werden.

Wie ist der aktuelle Rechtsstand?

Der Erstentwurf der FiDA-VO wurde am 2. Dezember 2024 vom EU-Rat finalisiert und wird in das Gesetzgebungsverfahren eingebracht. Das Inkrafttreten der Verordnung wird 2025 nach endgültiger Annahme und Veröffentlichung erwartet. Anzuwenden ist die Verordnung ohne Umsetzung in nationales Recht und ein strikter Implementierungszeitplan liegt ihr zu Grunde. Innerhalb von 12 Monaten nach Inkrafttreten müssen die European Supervisory Authorities Umsetzungsrichtlinien veröffentlichen.

Im Februar 2025 wurde, aus Gründen des Bürokratieabbaus über einen möglichen Rückzug der FiDA-Verordnung gesprochen, dies wurde allerdings mittlerweile wieder revidiert.

Wir sind uns jedenfalls sicher: Selbst wenn FiDA nicht in Form einer Regulierung kommen sollte, werden Finanzinstitute, aufgrund der strategischen Vorteile, Open- Finance-Aspekte in ihren Gremien umsetzen.

Wie ist der Implementierungszeitplan?

Die Einführung von FiDA erfolgt in drei Stufen, die nach Datentypen aufgeteilt sind. Dabei muss innerhalb der Gesamtfrist der Verordnungsinhalt auf die betroffenen Daten angewendet sein und jeweils 6 Monate vor Ablauf der Gesamtfrist muss einem FDSS beigetreten worden sein.

- 24 Monate Gesamtfrist: Kundendaten zu Verbraucherkreditverträgen, Konten, Sparguthaben und Kfz-Versicherungen; FDSS-Beitrittsfrist: 18 Monate

- 36 Monate Gesamtfrist: Kundendaten über Verbraucherkreditverträge in Bezug auf Wohnimmobilien, Investitionen in Finanzinstrumente, Krypto-Anlagen und Altersvorsorgeprodukte, einschließlich PEPP; FDSS-Beitrittsfrist: 30 Monate

- 48 Monate Gesamtfrist: Restliche Kundendaten; FDSS-Beitrittsfrist: 42 Monate

Was sind die Herausforderungen bei der Implementierung?

Bei der FiDA-Umsetzung ergeben sich einige Herausforderungen für Finanzinstitute. Generell müssen erhebliche technologische Anpassungen und Investitionen in Infrastruktur und Sicherheit getätigt werden. Es müssen Daten von vor bis zu 10 Jahren und für manche Datentypen Echtzeitinformationen bereitgestellt werden.

Hinzu kommen die Herausforderungen der internen Dokumentation, der transparenten und profitablen Bepreisung der Daten, der Frage nach der Einflussnahme auf- und Entwicklung der FDSS sowie Überlegungen zur Eigennutzung der Daten.

Um die FIDA-Standards zu erfüllen, ist zunächst eine Analyse des bestehenden Datenbestands erforderlich. Dabei sollen monetarisierbare Datenpunkte identifiziert und notwendige Maßnahmen zur Verbesserung der Datenqualität abgeleitet werden. Zudem sollte analysiert werden, wie eine aktive Mitarbeit in Fachgremien zur Weiterentwicklung des Schemes gestaltet werden kann. Ein Impact Assessment ist notwendig, um betroffene Systeme, technische Lücken, Implementierungskosten sowie Monetarisierungspotenziale zu ermitteln. Darüber hinaus muss die API-Infrastruktur auf Konformität geprüft und auf mögliche Effizienzsteigerungen analysiert werden. Ein wettbewerbsfähiges Preismodell ist zu entwickeln. Abschließend sind eine Compliance-Prüfung sowie die Erstellung eines Implementierungsplans erforderlich.

Welche Chancen ergeben sich für Finanzinstitute aus FiDA?

Aus der FiDA Umsetzung ergeben sich allerdings auch viele Chancen:

- Die Investition in die IT-Infrastruktur ein weiterer Schritt in Richtung Digitalisierung und kann bei richtiger Strategie zu automatisiertem Datenmanagement beitragen.

- Eine starke Data Governance und die Verfügbarkeit strukturierter Daten sind eine Voraussetzung für den zielgerichteten Einsatz von KI. Daher sind dies Kosten, die nicht alleine für FiDA anfallen – sondern die auch für Umsetzungen im Rahmen eines KI Projektes anfallen würden.

- Des Weiteren kann eine frühzeitige Anpassung und Markteroberung zu Wettbewerbsvorteilen in der Datenvermarktung führen und Daten können profitabel und rechtssicher, automatisiert weitergegeben werden.

Konkret ermöglicht die Bewältigung der Herausforderungen und Erfüllung der Teilaufgaben eine herausragende Stellung in einem sich verändernden Geschäftsfeld.

Eine Beschränkung der FiDA Umsetzung auf reine Regulatorik wäre allerdings höchstwahrscheinlich ein Verlustgeschäft. Eine weitergehende Implementierung bietet die Chance auf enorme Kosteneinsparungspotenziale durch Prozessoptimierungen, die sich Finanzinstitute nicht entgehen lassen sollten.

Über eine „Premium API“ könnten zum Beispiel, auf der neuen Technologie basierend, angereicherte Daten zu signifikant höheren Margen vermarktet werden.

Wie kann GFT auf dem Weg zu FiDA-Konformität unterstützen?

GFT begleitet Sie ganzheitlich auf dem Weg zur FiDA-Konformität – von der ersten Analyse und dem Impact Assessment bis hin zur rechtssicheren Implementierung und Monetarisierung.

Mit maßgeschneiderten Konzepten, technischer Expertise und aktuellem Regulatorik-Know-how schaffen wir eine effiziente Infrastruktur, optimieren Ihre Geschäftsprozesse und entwickeln zusammen mit Ihnen ein wettbewerbsfähiges Monetarisierungsmodell.

Gemeinsam mit strategischen Partnern sorgen wir für eine flexible und sorgenfreie Umsetzung in der neuen FiDA-Welt.